シングルマザーの方、そうでない方もファイナンシャルプランナー(以下FP)に生命保険の相談をしたことはありますか?

離婚してからというものの毎年相談していますが、年に一回なのでいつも内容を忘れてしまいます。

また、いつも担当してくれている保険屋さんを100%信用して大丈夫なのか不安になり、今回代理店のFPさんに相談してみることにしました。

この記事はこんな悩みを持っている方に読んでいただきたいです!

- シングルマザーで将来が不安

- 現在の保険内容に過不足がないか不安

- 資産運用は、やった方がいいのか知りたい

- お金を貯めるにはどうしたらいいのか知りたい

実際に面談体験した内容をご紹介していきますのでどんな相談ができるのか想像しやすくなると思います!

生命保険を相談…の前にアイスブレイク

今回はコロナ禍ということもあり、面談するのに少々悩みましたが今後親子3人で暮らすことを想定してライフプランをどうしても相談したかったので予約しました。

初対面ということもあり、まずはFPさん自身がどんな相談に対応してくれるのかわかりやすく説明してくれました。

- ライフプランニング

- リスク管理

- 資産運用

- 税金・イデコ

- 不動産

- 相続

FPさんなら大体みんなこういった分野が得意なのかな?と思いつつ頼れそう!と好印象を持てました。まずは私のライフプランについての聞き取りが始まりました。

面談場所は喫茶店で行いました。

生命保険を相談…の前に現状と将来について把握

FPさんから聞き取りが始まりそれに答えていく形で何年後(自分が何才の時)にどれくらいのお金が必要なのかハッキリと見えてきました。

ライフプランを考える上でどんなお金がいつ出ていくのか洗い出すところから始まりました。

今後の人生において危惧している出費

- 娘2人の教育資金

- 車の買い替え

- 自分が死んだ場合の子供達の生活費

- 病気や後遺症で働けなくなった場合の生活費

- 将来の生活費やもらえるかわからない年金

この辺りが今現在最も心配な項目として挙げられました。家を建てたい気持ちもありましたがあまりにも現実離れしそうだったので諦めました。

相談した結果出た簡易的なライフプランがこちら

- 老後資金を貯める期間は31年間

- 長女の教育資金を貯めるのは9年間(大学入学前)

- 次女の教育資金を貯めるのは11年間(同上)

- 老後の期間は25年間と設定

現在34歳で65歳までは現役で働くこと、寿命が90歳と想定したライフプランです。現役引退するまで残り31年間。この間に娘たちの教育資金と将来のお金を貯めなければならない。まずどれだけ時間が残されているのかが見えました。

残り31年間で教育資金と老後の蓄えを用意か…

31年間にどれだけのお金が必要になってくるのか

必要になってくる金額を聞いてびっくり…

まずは教育資金について。

仮に子供が2人とも中学・高校は公立に通い、大学は私立だった場合大学の教育資金で400万円は掛かることになる。

これが2倍(800万)恐ろしい金額です。

シングルマザーで800万円なんて大金…絶望的と思いましたがまだこの他に老後のお金も待っています…。

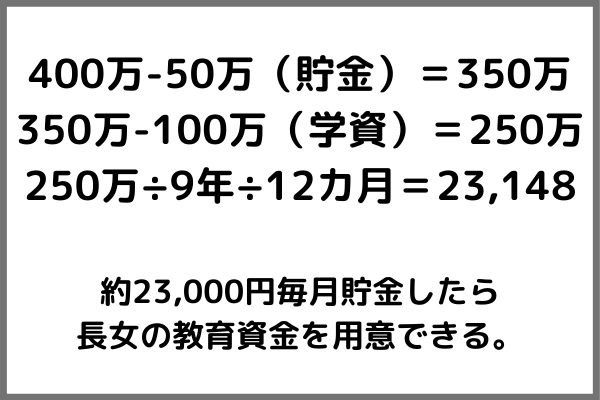

長女は現在9歳、18歳まで残り9年。

単純計算で400万–50万(現在の子供貯金)−100万(学資保険)÷9年÷12ヶ月=23,148円を毎月貯金すれば教育資金が用意できることになります…。

アッパーされたくらいの打撃です…

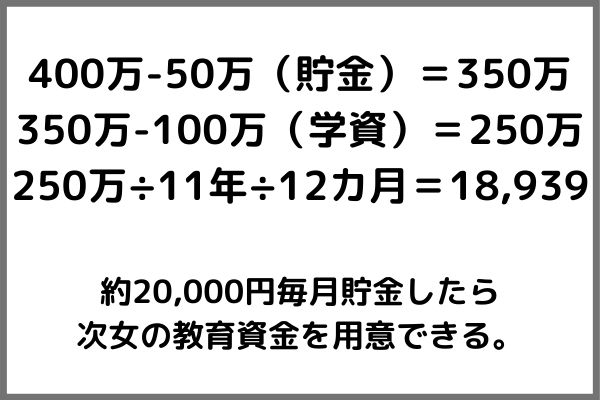

次は次女の教育資金。2歳差なので残り11年。単純計算で400万–50万(現在の子供貯金)−100万(学資保険)÷11年÷12ヶ月=18,939円…

恐ろしい金額が出てきました。

まだ老後のお金も車のお金も出てきてないです…。

生命保険を相談 老後に必要なお金はいくら?

ライフプランで65歳で退職後、90歳まで生きることを想定しているので25年間分の老後資金が必要になります。

今は再婚せず独り身ですが、将来的には再婚して誰かと2人で暮らしていたいなと思いその想定で話を進めました。

その場合に必要な一月の生活費を25万円に設定しました。始めは20万円で想定していましたが将来生まれてくる孫に何かお金をかけてあげたい…と考えると5万円は上乗せが必要になりました。

※ざっくりと。

- 家 賃 60,000円

- 光熱費 30,000円

- 食 費 40,000円

- 日用品 15,000円

- 通信費 5,000円

- 交際費 50,000円

- 孫費用 50,000円

では、この25万円を毎月得るために残りの25年間でどれだけお金を貯める必要があるのか見ていきます。

単純計算して25万×25年間で7500万必要…

軽く家が2つ建てられちゃう…詰んだ…

とも言ってられないので話は進みます。

では、7500万円をどのように貯めていくのかという話になります。

老後の資金を貯める方法は以下の3つがあります。

- 公的年金(国民年金・厚生年金)

- 退職金

- 貯金

公的年金は貰えないものと思ってましたが、FPさんの話では0になることはまずないとお話がありました。将来は読めませんが最低でも6万円はもらえるのではないかと予想しているそうです。

そして私は退職金はあるけど微々たるものです。現在月3,000円の前払退職金をもらってますがこれは資産運用で使っているのでここでは0円としました。

貯金はなし。

3つの年金のうち私が現在用意できているのは公的年金のみ。

ということは65歳以降公的年金でもらえる額は単純計算で6万×12ヶ月×25年=1800万は用意できることになります。

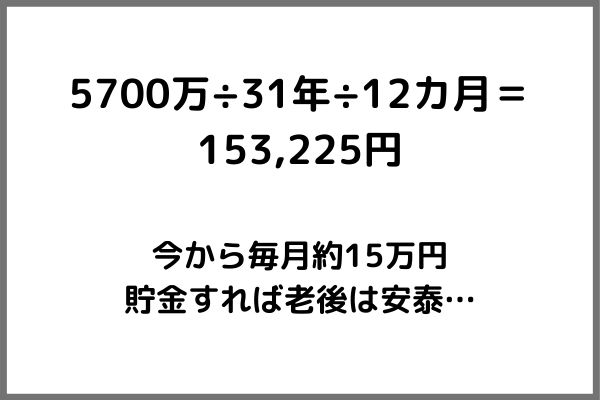

老後に必要な資金が7500万–1800万=残り5700万を用意する必要があるとわかりました。

減っても5700万円…気が遠くなるような金額です…

この5700万円を現役の今残り31年間で一月いくら貯めたらいいかというと

5700万円÷31年÷12ヶ月=153,225…

月15万円貯金すれば・・・ってもうほぼひと月の給料が飛びます…無理です…

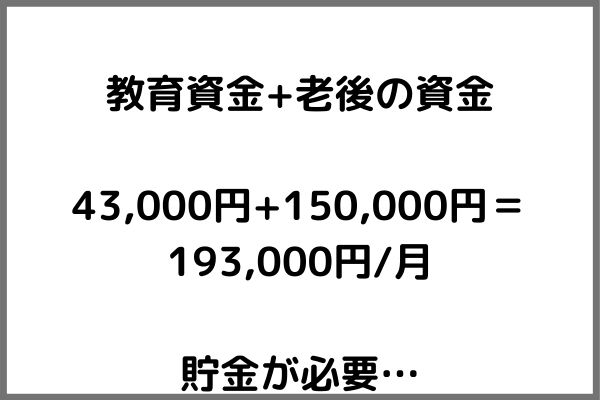

教育資金と合わせても193,000円毎月貯金って一月の給料以上の金額で無理ゲーです…泣

見事に現実を突きつけられました…

でも、その無理ゲーを可能にしてくれる…そんな相談が今回できました。

この無料相談ではこのライフプランの相談まででも気軽に出来るので将来に向けて現状把握したい!という方にもとてもおすすめです。

話の途中で「他の保険をおすすめしてもいいですか?」と事前に聞いてくれるのでゴリゴリの保険加入を勧めてくることはありませんでした。

私は保険料を少しでも安くして、内容も見直したかったので逆におすすめして頂きました。

生命保険を相談 現状で備えは出来てるか?

ライフプランがざっくりですが完成し、お金もいくら必要なのか数字ではっきりと出ました。

しかし、これはあくまで一生健康であることが大前提。ここからは万が一のことが起こった場合についての相談をしました。

イレギュラーが起こった場合に金銭的支援をしてくれるのが保険です。

その保険が自分だったらどれだけ用意できていたら安心できるか。その点の聞き取りが次に始まりました。

- 入院した場合

- 重症疾患を患った場合

- 働けなくなった場合

- 死亡した場合

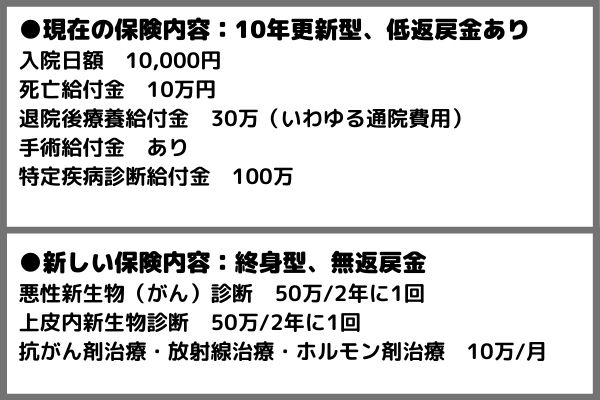

以前から加入していた保険では③以外は準備できていました。

では一つ一つもっと掘り下げて話した内容を記述します。

入院した場合の備えはどれくらい必要か

現在、入院した場合日額10,000円+5,000円支給される保険(2つ)に加入していました。また入院一時金も出るなかなか手厚い保障内容でしたが、果たしてそこまで必要なのかという話です。

と言うのも入院した場合、高額療養費制度で入院費用は月8~9万円は賄える(私の場合)ので、はみ出た分を補えきれるくらいの保険料があれば生活に支障はなくなるので現在の保険をもう少し抑えてもいいことがわかりました。

掛け捨てだからもったいないしね。

妊娠中に入院して保険金で一瞬財布が潤ったことがあったのでそれが忘れられず、ついついそのまま保険を維持してましたが今現在そこまで必要ない。

重症疾患を患った場合

現在の日本の三大疾患は「がん・心疾患・脳血管疾患」です。特にがんになってもずーっと入院することは少なくなってきました。通院がメインになってきています。

抗がん剤治療・放射線治療・ホルモン剤など治療スタイルは年々変わってきています。

今までの保険だと入院したら日額○○円というのが主流でしたが、現在は一時金としてドン!っと保険金が下りる保障が多いそうです。

後遺症が残って今後働けなくなった場合

脳血管疾患の受傷する部位にもよりますが寝たきりになることもあります。

職場にリハビリに来る患者さんを見ると様々です。社会復帰できる人もいれば、重度の麻痺が残り職場復帰は難しい人もいます。

そうしたときに役に立つのが就業不能保険ですね。

いわゆる生活費を保障する保険です。聞いたことがなかったので今回相談した中で眼から鱗な内容でした。

こうした保険が現在ではニーズが高まり増えて来ていると教えていただきました。

保険の情報ってなかなか自分から収集にいかないと知り得ません。

保険の見直しを定期的にすることでは新しい情報が入り、自分にあった保険を選択できますし、現状把握もできます。

ちなみに代理店のFPさんと違って保険会社のFPさんは自ら進んで新しい情報は教えてくれないそうです。需要がありそうな人(求めるている人)には積極的にお話はするそうですが、関心の少ない顧客には敢えて話をしないケースが多いそうです。

子供を残して亡くなった場合

シングルマザーだとこの部分はかなり考える方は多いのではないでしょうか?私も離婚後すぐに考えましたが、いかんせんお金がないのですぐには用意できませんでした。

離婚して5年後、少し経済的に余裕が出てきたので保険に加入することができました。

万が一自分が死んだ場合子供達が露頭に迷わない程度の保障にしました。

なんでもかんでも保険に加入すると保険貧乏になりかねないので収入に見合った保険にすることも考えていかないといけませんね。

※貯蓄性のある個人年金や学資保険、養老保険、終身保険は含まない前提です。

生命保険を相談 新しい保険の提案

2回目の面談では新しい保険の提案をしていただきました。代理店のFPは、いろんな保険会社の保険を網羅しているので私が求める保障内容を網羅している商品をピックアップして提案してくれました。

何パターンも用意し、事細かにゆっくり説明してくれました。

医療保険について

今まではガチガチに保障を堅めて入院したらむしろ収入になるくらいの内容にしていましたが、今の私には不要でした。

一度出産時に保険金で潤ったことがあったのでそれで味をしめていましたが、入院しない今無駄。

しかも今は母子家庭の医療費免除もあるので入院は一切お金がかからない(負担するのは食費分くらい)で、長期入院になったとしても高額療養費制度である程度は賄える。

それならガチガチだった保険は不要で、もっと内容を緩和させても大丈夫ということがわかりました。

がん保険について

今まで私が加入していたがん保険と今回加入したがん保険を比べてみます。

まず大きく違うのは、契約の形です。

10年更新型から終身型に変えるので、契約した日から死ぬまで掛け金が変わりません。更新型だと更新時にその段階の年齢で再計算されるので掛け金が上がります。どれくらい差があるかはその時になってみないとわかりません。

ある意味賭けです。笑

ただ前述した通り、がんだけに焦点を絞ってお話をしてますが、がんは入院よりも通院がメインになるので通院するための一時金が今後は必要になってくるので診断された時点でと一時金として入ってくる保障にしておくと通院費用や治療費に充てられます。

もちろん今後時代が変わればまた保険のニーズも変わってくると思うので自分に合った保障内容にしていくことが大事です。

更新型も終身型も一長一短なのでどちらが良くてどちらが悪いというわけではありませんが今回、保険を見直すに当たって私は終身型に変えることにしました。

働けなくなった場合or亡くなった場合の生活費について

以前まで加入していた保険は自分が亡くなった場合に下りる保障だけでした。

なので今回改めて働けなくなった場合にも備えて且つ保障内容を充実させ掛け金も安くという願いをFPさんが叶えてくれたので、保険を変えました。

亡くなった場合の保険金の受け取り方も「一時金で全額」でもいいし、「分割で月○○円」「葬式代に○○万円だけもらって、残りを分割」と3通りの受け取り方ができるそうです。

生命保険の相談 申込方法の流れ

無料相談の申込方法と流れを簡単にご説明していきます!

- 無料相談申込フォームを入力する(5分程度)

- 本人確認と申込内容の確認の電話が来る

- 担当アドバイザー決定の連絡が来る

- 面談希望日を専用フォームで送る

- 担当アドバイザーと希望日の調整が取れたら連絡が来る

- 担当アドバイザーと電話またはショートメールで連絡を取り合う

- 実際に保険相談

保険無料相談が終了すると「みんなの保険アドバイザー運営事務局から「A5ランク国産黒毛和牛」がもらえるアンケートがメールで送られてくるので、メールが届いてから1ヶ月以内に回答すると黒毛和牛がもらえますので、必ず回答しましょう!

生命保険の相談 しっかり吟味した上で加入を

今回面談した代理店のFPさんはとてもお話が上手で商品をぐいぐい勧めることもなく安心して相談することができました。

今まで加入していた保険よりもグッと経費を抑え、且つ内容が充実した保険を提案してくれたのですぐにでも加入したい!となりましたが、そこはぐっと堪えて即答せず一度家に持ち帰って検討する時間を設けました。

それでもメリットが大きいことを再確認できたのでこのまま加入に踏み切りました。

保険の支払い期間、保障期間はどうなっているのか、終身なのか満期が何歳までなのか現在の保障内容と見比べて本当に損はしないか考えてから決断しないと逆に損をする場合もあるので保険を乗り換える場合はよく吟味してください。

クーリングオフ制度があるので万が一加入後に辞めたくなっても9日以内であれば解約できますので、この制度を覚えておきましょう。

コメント